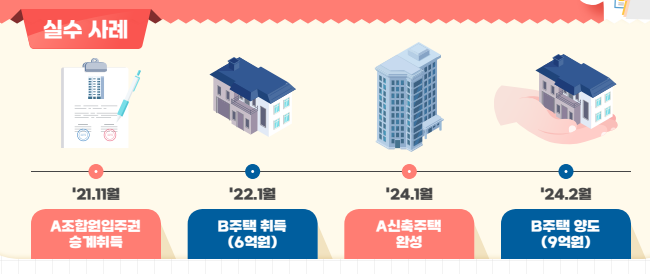

홍길동씨는 2021년 11월 A조합원입주권을 승계받고, 2022년 1월 B주택에 이사하여 거주했어요. 그런데 2024년 A신축 주택이 완공되자 B주택을 양도하게 되었죠. 하지만 대체주택 비과세 특례를 신청했음에도 불구하고 비과세 혜택을 받을 수 없었답니다. 이유는 A조합원입주권을 관리처분계획인가일 이후에 취득했기 때문이죠.

이처럼 재개발·재건축 사업과 관련된 비과세 요건은 정말 까다로우니, 미리 확인하고 계획을 잘 세우는 게 중요해요!

👉 대체주택 매입시점 사례보기대체주택 비과세 특례 사례

홍길동씨는 2021년 11월 A조합원입주권을 승계한 후, 2022년 1월 B주택을 취득하여 거주하였고, A신축 주택이 완공된 후 2024년 2월 B주택을 양도했습니다. 그는 재개발사업시행기간 동안 B주택에서 1년 이상 거주하며 대체주택 특례를 따라 비과세를 신청했으나, 비과세를 적용받지 못했습니다. 그 결과, 비과세 미적용되어 양도소득세 93백만원이 부과되었습니다.

사례설명

대체주택 비과세 특례는 재개발·재건축사업으로 기존 주택에 거주할 수 없을 때, 사업시행기간 동안 대체주택을 취득하여 양도하는 경우에 적용됩니다. 그러나 홍길동씨는 관리처분계획인가일 이후 A조합원입주권을 승계취득했기 때문에, 대체주택 비과세 특례를 적용받을 수 없습니다. 이로 인해 비과세 혜택을 받을 수 없었습니다.

양도 전 체크포인트

조합원입주권을 먼저 승계취득하고 다른 주택을 나중에 취득한 경우, 조합원입주권으로 취득한 주택과 다른 주택 중 먼저 양도하는 주택은 비과세를 적용받을 수 없습니다. 즉, 대체주택 비과세 특례는 조합원입주권으로 취득한 주택을 먼저 양도하는 경우에는 적용되지 않으므로, 이를 유의하여 양도 계획을 세우는 것이 중요합니다.

절세 팁

관리처분계획인가일 전에 주택을 취득하면 대체주택 비과세 특례를 적용받을 수 있기 때문에, 재개발·재건축이 예정되거나 진행 중인 지역의 주택을 취득할 계획이라면, 이 시점을 조정하여 관리처분계획인가일 전에 주택을 취득하는 것이 절세에 도움이 됩니다. 이를 통해 비과세 혜택을 누릴 수 있어, 세금 부담을 줄일 수 있습니다.

관련 사례

관련 사례1

승계조합원입주권 취득 후 다른 주택 취득 시 대체주택 특례 적용 여부

( 사전-2023-법규재산-0102, 2023.5.9. )

1세대가 「소득세법」 제88조제9호에 따른 조합원입주권(A)을 승계 취득한 후에 다른 주택(B)을 취득한 경우로서 A조합원입주권이 주택으로 완공된 이후 B주택을 양도하는 경우, 「소득세법 시행령」 제156조의2제5항에 따른 대체주택 특례를 적용받을 수 없는 것입니다.

관련 사례2

대체주택 취득일 이후 재건축대상주택 지분을 배우자에게 증여한 경우

대체주택 특례 적용 여부

관련 사례2

( 사전-2020-법령해석재산-0125, 2020.5.28. )

대체주택 취득 이후 종전주택 부수토지의 지분 1/2를 배우자에게 이전한 경우로서 해당 1세대가 재개발사업으로 1입주권을 취득하고 「소득세법 시행령」 제156조의2제5항의 요건을 갖춘 경우 에는 1세대1주택으로 보아 같은 령 제154조제1항을 적용하는 것입니다.

(해설) 조합원입주권을 동일세대에게 증여받은 경우에 대체주택 비과세 특례 요건은 세대단위로 판단하므로 특례 적용이 가능하다고 본 사례

👉 2025 자동차세 연납 신청