조합원입주권과 일시적 2주택! 노정음씨는 A주택을 먼저 취득하고 B주택을 취득한 후 재건축으로 B조합원입주권이 전환되고, 3년 이내 A주택을 양도하면서 비과세 특례를 기대했으나, 양도소득세 1억9천8백만원이 발생했습니다. 왜일까요? 일시적 1주택+1조합원입주권 특례는 주택이 아닌 조합원입주권을 승계 취득할 때만 적용됩니다. 하지만 노씨는 주택을 취득했고, 이것이 입주권으로 전환되었기 때문에 해당 특례를 받을 수 없었습니다. 만약 신규 주택을 취득했다면 일시적 2주택 비과세 특례를 적용받을 수 있었을 것입니다.

비과세 요건은 취득 순서와 형태에 따라 다르며, 입주권과 주택의 차이를 반드시 구분해야 절세 전략을 올바르게 세울 수 있습니다.

👉 1주택 1조합원입주권 비과세특례사례

노정음씨는 A·B 주택을 소유하던 중, ’22년 3월 B주택이 재건축으로 조합원입주권으로 전환되었고, ’24년 3월 A주택을 양도하면서 일시적 1주택+1조합원입주권 비과세 특례를 기대하며 양도세를 신고했으나 비과세 혜택을 받지 못해 1억9천8백만 원의 양도소득세가 발생했습니다.

왜 이런 결과가 나왔을까요? 이 특례는 기존 주택을 보유한 1주택자가 조합원입주권을 새롭게 취득하는 경우에만 적용됩니다. 하지만 노씨는 주택을 취득한 이후 그 주택이 조합원입주권으로 전환된 경우로, 일시적 2주택 특례 규정을 적용받아야 했습니다. 특례 규정을 활용한 절세 전략에서는 조합원입주권과 주택의 취득 형태와 순서가 결정적인 요인임을 반드시 확인해야 합니다.

사례 설명

일시적 1주택+1조합원입주권 비과세 특례는 1주택자가 기존 주택을 양도하기 전에 조합원입주권을 새로 취득한 경우에만 적용됩니다. 그러나 노정음씨의 사례는 다릅니다. B주택을 일반 주택으로 먼저 취득한 후, 이후에 재건축을 통해 조합원입주권으로 전환된 상황입니다. 이 경우, 일시적 1주택+1조합원입주권 특례 요건을 충족하지 못해 비과세 혜택을 받을 수 없습니다.

비과세 혜택을 받기 위한 일시적 1주택+1입주권 특례 요건은 다음과 같습니다:

- 조합원입주권 취득요건: 종전주택을 취득한 날로부터 1년 이상 지난 후에 조합원입주권을 취득할 것.

- 종전주택 양도요건: 조합원입주권을 취득한 날부터 3년 이내에 종전주택을 양도할 것.

- 종전주택 비과세 요건: 양도 시점 기준으로 종전주택을 2년 이상 보유할 것(조정대상지역의 경우 2년 이상 보유 및 거주).

이러한 요건을 충족하지 못한 경우, 일시적 2주택 특례를 검토해야 합니다. 절세 전략에서는 취득 시점과 형태를 정확히 이해하고, 사전에 전문가 상담을 통해 요건 충족 여부를 확인하는 것이 중요합니다.

양도 전 체크포인트

노정음씨의 경우는 1주택을 보유한 상태에서 또 다른 ‘주택’을 신규로 취득한 사례입니다. 따라서, 일시적 1주택+1조합원입주권 특례가 아니라, 일시적 1세대 2주택 비과세 특례가 적용될 수 있습니다.

이 특례에 따르면, B주택(신규 주택) 취득일로부터 3년 이내에 A주택(종전주택)을 양도하면 비과세 혜택을 받을 수 있습니다. 다만, 이를 위해서는 다음 조건을 충족해야 합니다:

- 종전주택 취득 후 1년 이상이 지난 후 신규 주택을 취득할 것

- 신규 주택 취득일로부터 3년 이내에 종전주택을 양도할 것

- 종전주택이 비과세 요건(보유 기간 2년 이상 등)을 갖추었을 것

결론적으로, 노정음씨가 2023년 3월까지 종전주택을 양도했더라면 비과세 혜택을 받을 수 있었습니다. 양도소득세 절세를 위해서는 주택 취득과 양도 시기를 철저히 관리하고, 비과세 요건을 정확히 이해하는 것이 핵심입니다.

절세 팁

1주택자가 주택을 취득한 경우와 조합원입주권을 취득한 경우는 각각의 상황에 따라 적용되는 비과세 규정이 다릅니다.

조합원입주권을 취득한 경우, 종전주택을 양도할 때 일시적 1주택+1입주권 비과세 특례가 적용됩니다. 반면, 신규 주택을 취득한 경우에는 일시적 2주택 비과세 특례가 적용됩니다. 두 특례는 요건과 기준이 다르기 때문에, 자신의 상황을 정확히 파악하는 것이 중요합니다.

비과세 혜택을 놓치지 않으려면, 양도 전에 취득 자산의 종류를 명확히 구분하고, 요건 충족 여부를 꼼꼼히 확인해야 합니다. 이러한 주택과 입주권의 구분은 양도소득세를 절감하고, 불필요한 세금 부담을 피하는 핵심 포인트가 될 수 있습니다.

사례해설

일시적 1주택+1입주권 vs 일시적 2주택 비교

| 구분 | 입주권 취득 후 3년 이내 종전주택 양도 시 일시적 1주택 + 1입주권 | 일시적 2주택 |

| 적용사례 | 1주택자가 1조합원입주권을 취득하고 종전주택을 양도하는 경우 | 1주택자가 1주택을 신규로 취득하고 종전주택을 양도하는 경우 |

| 요건 | – 종전주택을 취득한 날부터 1년 이상이 지난후에 조합원입주권을 취득할 것 – 조합원입주권을 취득한 날로부터 3년 이내에 종전주택을 양도할 것 – 종전주택이 비과세 요건을 갖추었을 것 |

– 종전주택을 취득한 날부터 1년 이상이 지난 후에 신규주택을 취득할 것 – 신규주택을 취득한 날부터 3년 이내에 종전주택을 양도할 것 – 종전주택이 비과세 요건을 갖추었을 것 |

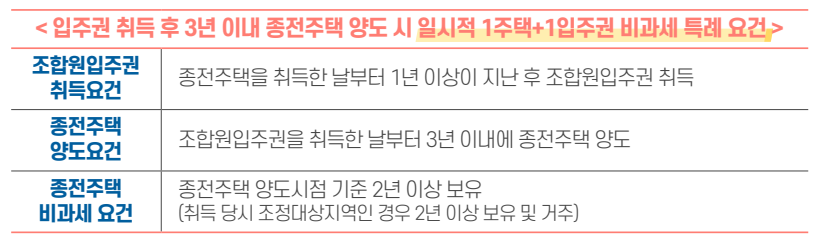

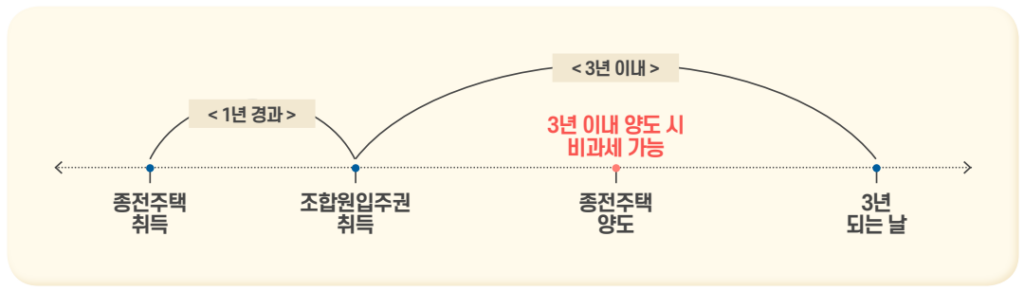

입주권 취득 후 3년 이내 종전주택 양도 시 일시적 1주택+1입주권 비과세 요건 (소득령§156의2③)

비과세 특례를 적용받기 위해서는 아래 요건을 모두 충족해야 합니다:

- 종전주택을 취득한 날부터 1년 이상이 지난 후 조합원입주권을 취득할 것

- 적용 예외:

① 5년 이상 거주한 건설임대주택이 분양 전환되는 경우

② 사업인정 고시일 전에 취득한 주택이 수용되는 경우

③ 1년 이상 거주한 주택을 취학 등 부득이한 사유로 양도하는 경우

- 적용 예외:

- 조합원입주권을 취득한 날부터 3년 이내에 종전주택을 양도할 것

- 종전주택이 비과세 요건을 갖추었을 것

- 종전주택 양도 시점 기준으로 2년 이상 보유(취득 당시 조정대상지역인 경우 2년 이상 보유 및 거주).

이러한 조건을 미리 점검하지 않으면 예상치 못한 세금 부담이 발생할 수 있으므로, 양도 전에 철저히 확인하는 것이 중요합니다.

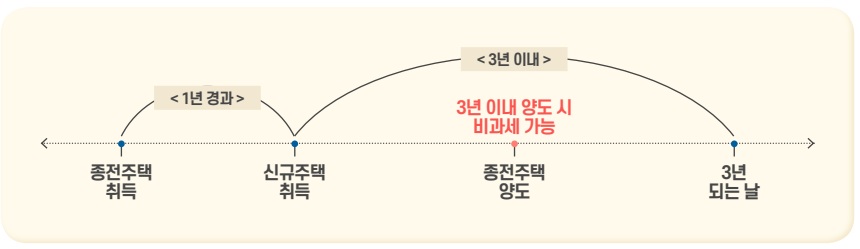

일시적 2주택 특례 요건 (소득령§155①)

비과세 특례를 적용받기 위해 아래 모든 요건을 충족해야 합니다:

- 종전주택을 취득한 날부터 1년 이상이 지난 후에 신규주택을 취득할 것

- 적용 예외:

① 5년 이상 거주한 건설임대주택이 분양 전환되는 경우

② 사업인정 고시일 전에 취득한 주택이 수용되는 경우

③ 1년 이상 거주한 주택을 취학 등 부득이한 사유로 양도하는 경우

- 적용 예외:

- 신규주택을 취득한 날부터 3년 이내에 종전주택을 양도할 것

- 종전주택이 비과세 요건을 갖추었을 것

- 종전주택 양도 시점 기준 2년 이상 보유(취득 당시 조정대상지역인 경우 2년 이상 보유 및 거주).

관련사례 설명

일시적 2주택 상태에서 신규주택이 조합원입주권으로 전환된 경우 종전주택 양도 시 비과세 적용 여부 ( 사전-2018-법령해석재산-0620, 2019.9.19. )

국내에 1주택(A주택)을 소유한 1세대가 그 주택을 양도하기 전에 A주택을 취득한 날부터 1년 이상이 지난 후 다른 주택(B주택)을 취득함으로써 일시적으로 2주택이 된 상태에서 B주택이 「도시 및 주거환경정비법」에 따른 관리처분계획인가에 의해 조합원입주권으로 전환된 경우 B주택을 취득한 날부터 3년 이내에 A주택을 양도하는 경우에는 「소득세법 시행령」 제155조 제1항에 따른 1세대1주택 특례가 적용되는 것입니다.

👉 연차수당 계산기 활용법