거주주택 비과세 무제한 적용 확정!

2025년 2월 28일 개정된 소득세법 시행령이 공포되면서, 임대사업자의 거주주택 양도세 비과세가 횟수 제한 없이 무제한으로 가능하게 되었습니다. 이번 개정으로 인해 기존에 걱정되었던 부분들이 어떻게 해결되었는지, 그리고 주의해야 할 점은 무엇인지 자세히 살펴보겠습니다.

1. 거주주택 비과세 무제한 적용 확정

과거에는 장기임대주택을 보유한 경우, 생애 단 한 번만 거주주택을 양도할 때 양도세 비과세를 받을 수 있었습니다. 하지만 이번 개정을 통해 거주주택을 양도할 때 국내 1주택만 보유한 것으로 간주하여 횟수 제한 없이 비과세를 받을 수 있게 되었습니다.

즉, 거주주택을 팔고 난 후에도 일정 조건을 충족하면 다음 거주주택을 양도할 때마다 비과세 혜택을 받을 수 있는 것입니다.

2. 비과세 받을 수 있는 임대주택의 범위 확대

개정안 초안에서는 양도세 중과 배제를 받는 임대주택만 거주주택 양도세 비과세가 가능하도록 되어 있어 일부 임대사업자는 혜택을 받지 못할 수도 있다는 우려가 있었습니다. 그러나 최종 개정된 시행령에서는 양도세 중과 배제를 받지 못하는 임대주택도 기본 요건만 충족하면 거주주택 양도세 비과세가 가능하도록 조정되었습니다.

3. 임대주택 유형별 주요 변경 사항

(1) 장기일반 민간임대주택

- 대상: 2018년 9월 14일 이후 조정대상지역에서 취득한 장기일반 민간임대주택

- 기존: 양도세 중과 배제 불가능, 거주주택 양도세 비과세도 불가능할 가능성 있음

- 변경: 양도세 중과 배제를 받지 못하는 경우에도 거주주택 양도세 비과세 가능

(2) 단기 민간임대주택 (2025.6. 4일부터 적용)

- 대상: 6년 이상 임대한 단기 민간임대주택

- 금액 요건: 수도권 공시가격 4억 원 이하, 비수도권 2억 원 이하 (기존 6억/3억 기준과 다름)

- 양도세 중과 배제 가능 → 거주주택 양도세 비과세도 받을 수 있음

(3) 건설임대주택

- 대지면적 298㎡ 이하, 연면적 149㎡ 이하

- 6년 이상 임대 필수

- 공시가격 6억 원 이하 (수도권 기준)

- 2호이상

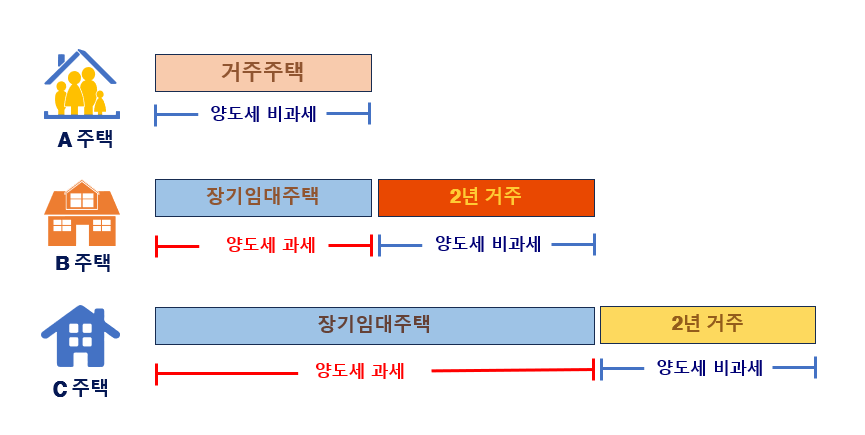

4. 거주주택 양도세 비과세 적용 사례

(1) 기존 거주주택과 임대주택을 보유한 경우

- A(거주주택), B, C(임대주택) 보유

- A 주택 먼저 매도 → 거주주택 비과세 적용

- B 주택 임대의무기간 종료 후 임대사업자 등록 말소 후 2년 거주 → 거주주택 비과세 적용

- C 주택도 동일한 절차 진행 → 거주주택 비과세 적용

(2) 롤링 전략 활용 가능

- 기존 거주주택(A) 양도 후, 새로운 주택(D) 매입 및 2년 거주 → D 주택 양도 시 비과세

- 이후 E, F 주택도 동일한 방식으로 진행하면 계속해서 거주주택 비과세 혜택 가능

5. 반드시 조심해야 할 사항

- 단기 민간임대 혜택 요건: 수도권 6억/비수도권 3억 기준이 아니라 4억/2억 이하 기준 적용!

- 거주주택 비과세 적용 시 양도세 과세 구간 주의: 기존 주택 양도 후 발생한 양도차익만 비과세

- 임대사업 등록 및 말소 시기 전략적 고려 필요

6. 결론

이번 개정으로 인해 임대사업자의 거주주택 양도세 비과세가 횟수 제한 없이 가능해졌고, 양도세 중과 배제를 받지 못하는 임대주택도 포함될 수 있게 되었습니다. 하지만 단기 민간임대의 금액 기준이 기존과 달라진 점을 반드시 숙지하고, 세금 혜택을 최대로 활용할 수 있도록 철저한 계획이 필요합니다.

여러분의 부동산 전략에 도움이 되셨길 바랍니다. 앞으로도 유용한 정보로 찾아뵙겠습니다!

👉 거주주택 양도세 비과세