개인 매매사업자의 장점은 개인인 경우 1년 이내 양도시 77%의 세금이 적용되지 않고, 6~45%의 기본세율이 적용되기 때문에 단기매매를 통해 수익실현을 하는 가장 좋은 방법입니다. 개인명의 및 법인명의의 경우 취득세 중과, 법인세 중과로 인해 수익률이 크게 떨어지기때문입니다.

현재 개인명의의 경우, 1년이내 단기양도 시 77%의 양도세가 부과되고, 법인의 경우에는 취득세가 12% 및 주택의 경우 법인세에 추가로 20% 주택양도세가 부과되기 때문에 개인 매매사업자로 낙찰을 받는 것이 훤씬 유리하다고 할 수 있습니다. 이 글에서는 매매사업자의 장점, 단점, 세율 등 3가지 방식을 자세히 비교 분석해 드립니다.

☞ 개인 매매사업자의 장점, 단점, 세율 및 법인, 개인명의 낙찰과 종합비교 순서로 상세히 소개해 드립니다.

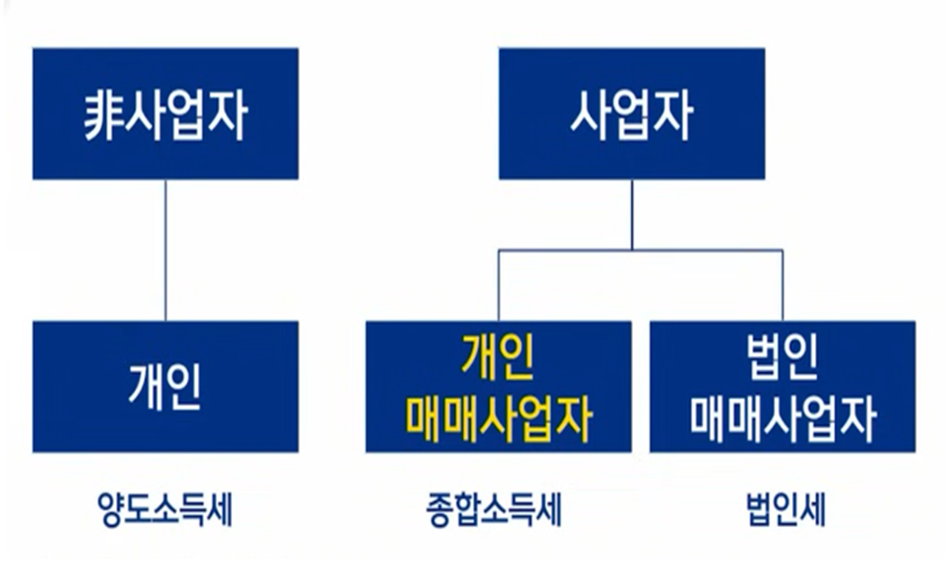

경매낙찰 주체

경매를 낙찰 받을 경우 비사업자 개인명의로 받는 경우와 개인 매매사업자, 법인 매매사업자 등 사업자 명의로 낙찰받는 방법이 있습니다. 각 방법에 따라 세금도 달라지는데, 개인의 경우 양도소득세를, 개인매매사업자의 경우 종합소득세를, 법인 매매사업자의 경우 법인세를 납부하게 됩니다.

경매사업자 세율표

1. 개인양도소득세

| 보유기간 | 세율 | 비고 |

| 1년 미만 | 주택 : 70% 상가,토지 : 50% | 주택에는 조합원입주권도 포함됨. |

| 1년~2년 미만 | 주택 : 60% 상가,토지 : 40% | |

| 2년 이상 | 기본세율: 6~45% |

2. 개인 매매사업자 종합소득세(2023년 귀속)

| 과세표준 | 세율 | 누진공제 |

| 1,400만원 이하 | 6% | – |

| 5,000만원 이하 | 15% | 126만원 |

| 8,800만원 이하 | 24% | 576만원 |

| 1.5억원 이하 | 35% | 1,544만원 |

| 3억원 이하 | 38% | 1,994만원 |

| 5억원 이하 | 40% | 2,594만원 |

| 10억원 이하 | 42% | 3,594만원 |

| 10억원 초과 | 45% | 6,594만원 |

•1년에 1건을 매매해도 매매사업자로 인정함

•사업자등록신청서 : 주업종코드 : 703011, 업태: 부동산업, 종목: 부동산매매업

•사업장 소재지를 아파트로 해도 됨.

•조정대상지역에서 다주택자는 매매사업자가 될 수 없고, 1채만 보유할 경우에는 매매사업자가 될 수 있다. 안될 수도 있다.

3. 법인세(2023.1.1 시행)

| 과세표준 | 세율 | 누진공제 |

| 2억원 이하 | 9% | – |

| 2억 ~ 200억원 이하 | 19% | 2,000만원 |

| 200억~3,000억원 이하 | 21% | 4.2억원 |

| 3,000억원 초과 | 24% | 94.2억원 |

- 법인세 추가과세 : 주택 20%, 비사업용토지 10%

3가지 방식비교

1. 3가지 방식 비교

| 개인명의 | 개인 매매사업자 | 법인 |

| 양도소득세 | 사업소득세(종합소득세) | 법인세 |

| .무주택자에 유리 .건물에 부가세없음 | .4대보험(건강,국민) 증액 .수도권아파트 85㎡, 상가는 건물에 10% 부가세 | . 아파트 85㎡, 상가는 건물에 10% 부가세 |

| .무주택자, 2년이후 매도할 경우 유리 | .단타(1~2년 이내) 매도할 경우 유리, 부가가치세면세사업자로(85㎡이하) 사업자로 등록해야 함. | .경비공제가 쉽다. |

| 양도소득 과세포준 신고 및 납부계산서(소득세법 시행규칙, 별지 84호 서식) | 토지 등 매매차익 예정신고서 및 납부계산서(소득세법 시행규칙, 별지 제16호 서식) | 법인세 과세표준 및 세액신고서(법인세법 시행규칙, 별지1호서식) |

2. 부동산 상품별 절세가이드

☞ 주택

.중과세가 적용되지 않으면 매매사업자가 유리

.중과세가 적용되면 법인이 유리

.거주주택비과세를 받으려면 법인이 유리

☞ 토지

.중과세가 적용되지 않으면 매매사업자가 유리

.중과세가 적용되면 개인과 법인 중 유리한 방향 확인

☞ 상가.오피스텔

.중과세 적용안되기 않기 때문에 개인, 매매사업자와 법인중 유리한 방향 확인

. 만약 상가나 오피스텔 부속토지에 대해 비사업용 토지 중과세가 적용되는 경우에는 개인, 법인 중 유리한 방향 확인

3. 사례분석

아파트(분양권포함) 낙찰 후(1년 미만) 단타로 1억 양도차익에 대해 3가지 방법 비교

1안) 개인 양도소득세 : 7,700만원

2안) 사업소득세 : 2,200만원

3안) 법인세 : 3,300만원

취득세 및 양도소득세 비교

| 구분 | 취득세 | 양도소득세 | ||

| 전용면적 (85㎡) | 1년미만 | 1~2년미만 | 2년이상 | |

| 개인 | 6억이하 85㎡ 이하 (1.1%) | 77% | 66% | 기본세율 |

| 매매사업자 | 상동 | .기본세율 적용 .토지, 분양권, 미등기, 조정대상지역 주택은 비교과세 대상이라 높은 세율 적용 – 비사업용 토지(경매 토지 낙찰이 해당됨) – 주택분양권 (조정, 비조정) – 미등기 양도자산 – 양도세 중과주택(조정대상지역내 2,3 주택) | ||

| 법인 | 주택공시가격 1억초과 : 12.4% | .취득세 12.4% + 법인세 양도소득 33%(11%+추가 22%) =45.4% 세금 | ||

| 1억미만 : 1.1% | .취득세 1.1% + 법인세 양도소득 33%(11%+추가 22%) =34.1% 세금 | |||

개인 매매사업자 절세전략

• 다주택보유가능(취득세 중과 유예 중): 비규제 2채+공시가격1억이하 여러채 동시보유 가능

•비규제지역만 해야 취득세에 유리함.(규제지역은 비교과세)

•전용면적 85㎡ 이하만 (초과시 건물분 부가세)

•비용처리를 잘 이용할 것 (사업소득 줄여서 소득세 최소화)

•사업목적으로 할 것 (사업자등록, 재고자산등록, 세금계산서 등)

매매사업자의 장점 및 단점

경매를 사업으로 하는 경우 현재는 개인이나 법인낙찰보다 개인매매사업자로 낙찰받는 것이 개인관점에서 훨씬 유리하다. 매매사업자는 현재 시점에서 세금측면에서 훨씬 많은 장점을 가지고 있는 만큼 단기간 매도시에는 훨씬 유리한 방식이다.

장점

☞ 세금부담완화

.개인사업자 소득세율이 적용됨

.주택양도소득세가 적용되지 않음.

☞ 다양한 비용처리 가능

.부동산 중개수수료, 임장비용, 관리비, 이자비용, 수리비용 등

☞ 면세 사업자 등록

.상업용 부동산, 국민주택 규모를 초과하는 주택을 취급하면 일반과세로만 등록가능

.주거용 부동산만 (85㎡ 이하) 취급하면 면세사업자로 등록가능

☞ 이월결손금 10년간 공제 가능

단점

☞ 부동산 매매사업자 신고 의무

.양도소득과 마찬가지로 부동산을 양도하게 되면 양도일이 속하는 달의 말일로부터 2개월이내 예정신고를 진행해야 함.

☞ 거주주택 비과세를 받아야 하는 경우

.거주주택 이외의 다른 부동산들은 사업용 재산임을 세무서에 입증해야 함.

☞ 장기보유특별공제 불가

.일반적으로 부동산을 장기 보유한 개인은 양도소득세를 줄일 수 있지만 사업자는 이런 혜택에서 제외

☞ 복잡한 세금관리

.부동산매매사업자는 부동산 매매 시 양도소득세뿐만 아니라 부가가치세도 신고해야 함.